Потому что по ЕНВД он один, по УСН 6 % один, вот по УСН 15% два, тут они Подскажите, все ли листы новой декларации нужно заполнять и сдавать? Я, ип 6 %. Но нигде в инструкции по заполнению ни слова про фактически.

Фиксированные взносы ИП, как и прежде уменьшают налог по УСН и ЕНВД. ИП с сотрудниками вправе уменьшить УСН 6 % на свои фиксированные взносы и взносы, уплаченные за сотрудников но. Практические инструкции.

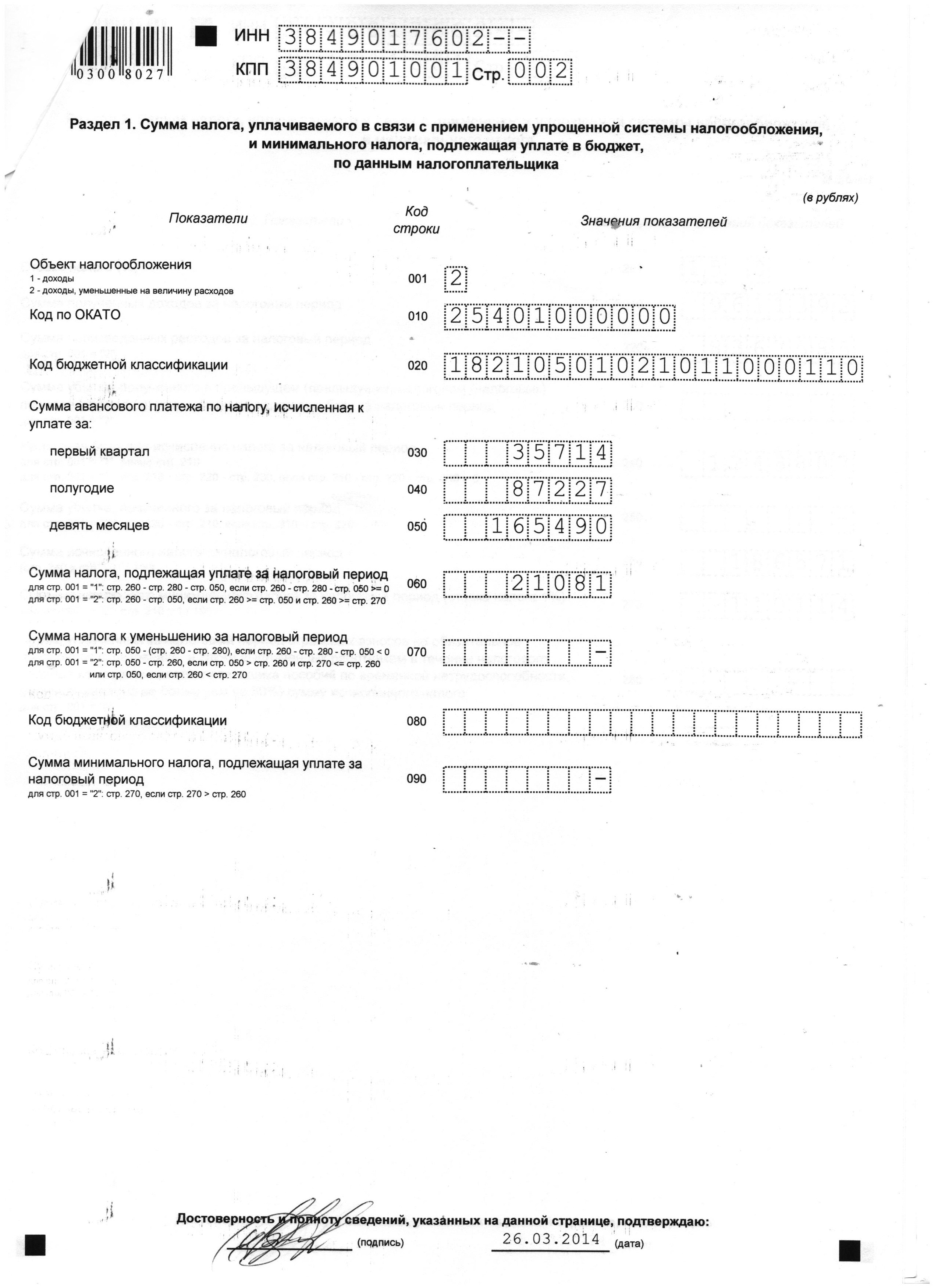

Начиная заниматься предпринимательской деятельностью, вы регистрируетесь как ИП или ООО и невольно задумываетесь о том, что вам придется не только заплатить налог, но и заполнять всякие бумаги, а главное — декларацию! А как это сделать, если вы даже представления не имеете как выглядит ее бланк? На самом деле, здесь никаких особых сложностей нет. Давайте разберемся во всем по порядку: что за бланк нужен, как его заполнять и что за цифры в него писать при использовании УСН 6%. В начале рассмотрим вариант с доходами, а в конце есть вариант, если декларация нулевая. Итак, как заполнить декларацию по упрощенке (доходы): пошаговая инструкция. Это нужно делать всегда. Какие-то изменения появляются в законодательстве постоянно, вы могли просто пропустить информацию, что сменилась форма декларации, забыть об этом и тому подобное. Всегда проверяем актуальность бланка! Приказом ФНС № ММВ-7-3/352@ в 2014 году была утверждена новая форма декларации для упрощенцев. И что еще более важно, отчитываясь за 2014 год, сдавать надо уже именно ее! Саму форму бланка вы можете скачать в любой информационно-правовой системе, например «Консультант-Плюс» или на нашем сайте по ссылке: скачать декларацию УСН. Каждая декларация сопровождается подробным Порядком заполнения, его нужно обязательно прочитать! Найти его в правовой базе также не составляет труда. Шаг 2: разбираемся с листами Скачать вариант заполненной декларации вы можете по ЭТОЙ ссылке. Там все заполнено абстрактными цифрами для примера! А Актуальный блан я выше упомянала откуда скачать. Вот вы заполучили бланк декларации по УСН, что с ним делать дальше? По идее, перед вами лежит шесть листов: титульник, разделы – 1.1, 1.2, 2.1, 2.2, плюс раздел 3. Все вам заполнять не надо. При упрощенке с объектом «доходы» сдать в налоговую нужно титульный лист, разделы 1.1 и 2.1. Раздел 3 заполняется по необходимости, только если вы получали целевое финансирование (имущество, работы или услуги). В итоге все ненужные листы откладываем в сторону и больше про них не вспоминаем. В самом общем случае у вас останется три листа, вот их и будем заполнять (титульный лист, разделы 1.1 и 2.1.). Сначала вносим сведения об ИНН и КПП (в самом верху страницы). Взять их можно из свидетельства о постановке на учет в налоговых органах. В оставшихся пустых клетках ставим прочерки. ИНН и КПП присутствуют на всех листах формы, поэтому сразу заполняем их в соответствующие поля на прочих страницах. Номер страницы пишется в формате «001», «002», «003». Смотрим дальше, номер корректировки проставляется таким образом: «0 — -» когда декларация первичная; «1 — -», «2 — -» и так далее – когда декларация уточненная (цифры 1, 2, 3 … означают номер корректировки). Поле с кодом налогового периода заполняется согласно положениям, прописанным в Порядке заполнения. В декларации за год ставим «34». Далее указываем отчетный год, (за который мы и составляем декларацию). В следующих клетках ставим код вашей инспекции, например «5126». Для поля «по месту нахождения (учета)» надо заглянуть в Порядок заполнения декларации, а конкретно в третье приложение к нему. При подаче декларации по месту нахождения ООО ставим «210», по месту жительства ИП – «120». Дальше в большом поле «Налогоплательщик» для организации пишем ее наименование как в учредительных документах (обычно выглядит это как «общество с ограниченной ответственностью «Солнышко»), для ИП – полностью пишем ФИО как в паспорте. Указываете код своей деятельности по ОКВЭД. Информацию о форме реорганизации и ИНН/КПП заполняем при необходимости, в ином случае – просто ставим прочерки. Затем прописываем контактный телефон, число страниц, на которых заполнена декларация, и число листов в приложении (если таковых нет – прочерки). Теперь приступаем к части о подтверждении сведений. Что тут писать «1» или «2»? И как заполнять следующие графы? Все зависит от ситуации. Когда информацию подтверждает сам налогоплательщик, то ставится «1». Если вы – ООО, то затем по строкам указывается ФИО руководителя, затем должна стоять его подпись, проставляется дата. Если вы – ИП, то ФИО писать уже не нужно (все это есть выше, поэтому тут будут прочерки), ставим только подпись и дату. Когда сведения подтверждаете не вы сами, а декларацию сдаете через представителя, то ставится «2». Если ваш представитель — физлицо, то прописывается его ФИО, ставится его подпись и дата. Если представителем является юрлицо, то прописывается ФИО физлица, уполномоченного доверенностью. Этот человек и ставит свою подпись (не забываем про дату). Затем должно быть прописано наименование юрлица, а подпись заверена печатью этой организации. В следующем поле должен быть указан документ, служащий подтверждением полномочий представителя (это может быть обычная доверенность, приказ и т.п.). Эти документы составят приложение к декларации. Раздел, предназначенный для работника налоговой, не трогаем, все клеточки там остаются пустыми. Вот пример заполненного титульного листа, но лучше по ссылке выше скачайте полный бланк: Шаг 4: заполняем раздел 2.1 Почему мы перескакиваем раздел 1.1? В него нужно проставить уже значения налога к уплате, а для этого сначала надо заполнить сведения в раздел 2.1. Итак, идем по строкам: 101 – уже стоит «1» — это означает, что вы используете УСН – Доходы; 102 – ставим «1», если есть работники, «2» — если вы ИП и работаете один; 110-113 – ставим суммы полученных доходов. Обратите внимание: они указываются в рублях и нарастающим итогом! 120 – уже стоит «6» — это ваша ставка налога; 130-133 – ставим суммы налога (также нарастающим итогом!). Просто перемножаем доходы из предыдущих строк на 6%; 140-143 – ставим сумму взносов по периодам, на которые мы уменьшаем налог (тоже нарастающим итогом). Как тут заполнить тут построчно: 001 – уже стоит «1» для УСН (доходы); 010 – ставим код ОКТМО (теперь вместо ОКАТО); 030, 060, 090 – заполняем, если в течение года изменялось место нахождения (для ИП – жительства), если таких событий не происходило – тут будут стоять прочерки; Шаг 6: что делать с разделом 3? Если вы не получали никаких средств в виде целевого финансирования – этот лист вам не нужен. Если получали – ставим код поступления (есть в приложениях к Порядку заполнения), дату поступления и срок, в который вам нужно было использовать средства, а также их стоимость (всего, срок которых не истек, использованную / неиспользованную сумму). Заполняем информацию по каждому поступлению. Во всех остальных клетках должен стоять прочерк. Не забываем поставить итоговую сумму внизу. Пример заполнения:','url':'http://kakzarabativat.ru/buxgalteriya-i-nalogi/deklaraciya-usn-dlya-ip-ooo-zapolnyaem-vmeste/','og_descr':'Как заполнить налоговую декларацию УСН (по упрощенке) 6%: пошаговая инструкция. Как заполнить нулевую декларацию и декларацию с доходами для ИП и ООО.

Как заполнить налоговую декларацию УСН (по упрощенке) 6 %: пошаговая инструкция. Как заполнить нулевую декларацию и.

В данной статье мы рассмотрим упрощенную систему налогообложения (УСН) и процедуру перехода на упрощенку самостоятельно шаг за шагом. Что такое УСН? Какие плюсы УСН? Какие минусы УСН? Условия применения УСН. Условия перехода на УСН. Виды деятельности, попадающие под УСН. От каких налогов освобождает УСН? Виды УСН. Объект налогообложения УСН. Налог УСН. Расчет налога УСН. Ставки УСН. Что лучше УСН 6% или УСН 15%? Можно ли применять УСН 6% и УСН 15% одновременно? Как перейти на УСН? Срок перехода на УСН. Как перейти с УСН 15% на УСН 6% и наоборот? Как перейти с УСН на иной режим налогообложения? Налоговый период УСН. Отчетный период УСН. Оплата налога и предоставление отчетности на УСН. Подача декларации по УСН. Срок подачи декларации на УСН. Нужно ли платить НДФЛ за своих сотрудников на УСН? Ответственность за неуплату налога на УСН. Когда право на применение УСН утрачено? Пошаговая инструкция по заполнению и сдаче уведомления о переходе на УСН. Что такое УСН? Упрощенная система налогообложения (УСН) является одним из налоговых режимов. Упрощенка подразумевает особый порядок уплаты налогов для организаций и индивидуальных предпринимателей, она ориентирована на облегчение и упрощение ведения налогового и бухгалтерского учёта представителей малого и среднего бизнеса. УСН введена Федеральным законом от 24.07.2002 N 104-ФЗ. Какие плюсы УСН? Преимущества УСН: - упрощенное ведение бухгалтерского учета; - упрощенное ведение налогового учета; - отсутствие необходимости предоставления бухгалтерской отчетности в ИФНС; - возможность выбрать объект налогообложения (доход 6% или доход минус расход 15%); - три налога заменяются на один; - налоговым периодом, в соответствии с НК РФ признается календарный год, поэтому декларации подаются всего лишь 1 раз в год; - уменьшение налоговой базы на стоимость основных средств и нематериальных активов единовременно в момент их ввода в эксплуатацию или принятия к бухгалтерскому учету; - дополнительный плюс для ИП на УСН – освобождение от уплаты НДФЛ, касающегося доходов, полученных от предпринимательской деятельности. Какие минусы УСН? Недостатки УСН: - ограничения по видам деятельности. В частности, применять УСН не имеют права организации, осуществляющие банковскую или страховую деятельность, инвестиционные фонды, нотариусы и адвокаты (частная практика), компании, занимающиеся производством подакцизных товаров, негосударственные пенсионные фонды (полный список представлен в п.3 ст. 346.12 НК РФ); - невозможность открытия представительств или филиалов. Данный фактор является препятствием для компаний, которые планируют в перспективе расширение бизнеса; - ограниченный перечень расходов, уменьшающих налоговую базу при выборе объекта налогообложения УСН «доходы минус расходы»; - отсутствие обязанности составления счетов-фактур при упрощенной системе налогообложения, с одной стороны, является положительным фактором для компании: экономия рабочего времени и материалов. С другой стороны, это вероятность потери контрагентов, плательщиков НДС, поскольку последние в данном случае не могут предъявить НДС к возмещению из бюджета; - отсутствие возможности уменьшения налоговой базы на сумму убытков, полученных в период применения УСН, при переходе на иные режимы налогообложения и наоборот, невозможность учета убытков, полученных в период применения иных налоговых режимов, в налоговой базе УСН. Другими словами, если компания переходит с УСН на общий режим налогообложения или, наоборот, с общего режима на упрощенный, то прошлые убытки не будут приниматься при расчете единого налога или налога на прибыль. Переносятся лишь убытки, полученные в период применения текущего налогового режима; - наличие убытков не освобождает от уплаты минимального размера налога, установленного законодательно (при объекте УСН «доходы минус расходы»); - вероятность утраты права на применение УСН (например, в случае превышения норматива по выручке или численности персонала). В этом случае придется восстанавливать данные бухучета за весь период применения «упрощенки»; - ограничение по размеру полученных доходов, остаточной стоимости основных средств и нематериальных активов; - включение в налоговую базу полученных от покупателей авансов, которые впоследствии могут оказаться ошибочно зачисленными суммами; - необходимость составления бухгалтерской отчетности при ликвидации организации; - необходимость пересчета налоговой базы и уплаты дополнительного налога и пени в случае продажи основных средств или нематериальных активов, приобретенных в период применения УСН (для налогоплательщиков, выбравших объект налогообложения УСН «доходы минус расходы»). Условия применения УСН. Условия перехода на УСН. Для применения УСН необходимо выполнение определенных условий: - кол-во сотрудников менее 100 человек; - доход менее 60 млн. руб.; - остаточная стоимость менее 100 млн. руб. Отдельные условия для организаций: - доля участия в ней других организаций не может превышать 25%; - запрет применения УСН для организаций, у которых есть филиалы, и (или) представительства; - организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 45 млн. рублей (п. 2 ст. 346.12 НК РФ). Виды деятельности, попадающие под УСН. Под УСН попадают любые виды деятельности за исключением оговоренных в п.3 ст. 346.12 НК РФ. Не вправе применять упрощенную систему налогообложения: 1) организации, имеющие филиалы и (или) представительства; 2) банки; 3) страховщики; 4) негосударственные пенсионные фонды; 5) инвестиционные фонды; 6) профессиональные участники рынка ценных бумаг; 7) ломбарды; 8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых; 9) организации, осуществляющие деятельность по организации и проведению азартных игр; 10) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований; 11) организации, являющиеся участниками соглашений о разделе продукции; 12) утратил силу с 1 января 2004 г.; 13) организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 настоящего Кодекса; 14) организации, в которых доля участия других организаций составляет более 25 процентов. Данное ограничение не распространяется: - на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов; - на некоммерческие организации, в том числе организации потребительской кооперации, осуществляющие свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N 3085-I "О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации", а также на хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом; - на учрежденные в соответствии с Федеральным законом "О науке и государственной научно-технической политике" бюджетными научными учреждениями и созданными государственными академиями наук научными учреждениями хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат данным научным учреждениям; - на учрежденные в соответствии с Федеральным законом от 22 августа 1996 года N 125-ФЗ "О высшем и послевузовском профессиональном образовании" высшими учебными заведениями, являющимися бюджетными образовательными учреждениями, и созданными государственными академиями наук высшими учебными заведениями хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат данным высшим учебным заведениям; 15) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек; 16) организации, у которых остаточная стоимость основных средств, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн. рублей. В целях настоящего подпункта учитываются основные средства, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса; 17) казенные и бюджетные учреждения; 18) иностранные организации; 19) организации и индивидуальные предприниматели, не уведомившие о переходе на упрощенную систему налогообложения в установленные сроки; 20) микрофинансовые организации. От каких налогов освобождает УСН? В связи с применением упрощенки, налогоплательщики освобождаются от уплаты налогов, применяемых общей системой налогообложения: Для организаций на УСН: - налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств; - налога на имущество организаций; - налога на добавленную стоимость. Для ИП на УСН: - налога на доходы физических лиц в отношении доходов от предпринимательской деятельности; - налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности; - налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом). Внимание! Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников. Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения. При объекте налогообложения «доходы» ставка составляет 6% (УСН 6%). Налог уплачивается с суммы доходов. Какое-либо снижение этой ставки не предусматривается. При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д. Если объектом налогообложения являются УСН «доходы минус расходы», ставка составляет 15% (УСН 15%). В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода. При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения - доходы или доходы, уменьшенные на величину расходов: - налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя. С этой суммы рассчитывается налог по ставке 6%. - на УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены в ст. 346.16 НК РФ. Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект УСН «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода. Пример расчета размера авансового платежа для объекта «доходы минус расходы»: За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб. Определяем налоговую базу: 25 000 000 руб. - 24 000 000 руб. = 1 000 000 руб. Определяем сумму налога: 1 000 000 руб. * 15% = 150 000 руб. Рассчитываем минимальный налог: 25 000 000 руб. * 1% = 250 000 руб. Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке. Что лучше УСН 6% или 15%? Однозначного ответа на вопрос, что лучше, УСН 6% или УСН 15%, не существует. Всё зависит от соотношения доходов и расходов конкретно в Вашем случае. Если расходы составляют более 60% доходов, то, как правило, выгоднее УСН 15%, если менее, то УСН 6%. Однако стоит учитывать, что уменьшение налоговой базы с объектом «доходы минус расходы» при УСН 15% возможно не на все расходы, а лишь на те, что перечислены в ст. 346.16 НК РФ. Можно ли применять УСН 6% и УСН 15% одновременно? Если Вы применяете УСН 6%, но хотите добавить вид деятельности и применить к нему УСН 15%, то сделать это не получится. Совмещать УСН 6% и УСН 15% нельзя. Добавленный вид деятельности будет также на УСН 6%. Как перейти с УСН 15% на УСН 6% и наоборот? Чтобы перейти с УСН 15% на УСН 6% и наоборот, необходимо подать уведомление об изменении объекта налогообложения. Изменить объект налогообложения возможно только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря текущего года. - скачать уведомление об изменении объекта налогообложения УСН форма 26.2-6 Как перейти с УСН на иной режим налогообложения? По собственному желанию налогоплательщик (организация или индивидуальный предприниматель), применяющий УСН, вправе перейти на иной режим налогообложения с начала нового календарного года, уведомив (рекомендованная форма № 26.2-3 "Уведомление об отказе от применения упрощенной системы налогообложения") об этом налоговый орган в срок не позднее 15 января года, в котором он предполагает применять иной режим налогообложения. При этом если такое уведомление не представлено, то до конца наступившего нового календарного года налогоплательщик обязан применять УСН. - скачать уведомление об отказе от применения упрощенной системы налогообложения форма 26.2-3 Когда право на применение УСН утрачено? 1. размер дохода за календарный год превысил 60 млн. руб.; 2. численность работников налогоплательщика превысила 100 человек; 3. стоимость основных средств и нематериальных активов превысила 100 млн. руб. Организации и ИП, нарушившие хотя бы одно из перечисленных выше условий, теряют право применения УСН с начала того квартала, в котором допущено нарушение. С этого же отчетного периода налогоплательщики должны рассчитывать и уплачивать налоги по общему режиму налогообложения в порядке, который предусмотрен для вновь созданных организаций (вновь зарегистрированных индивидуальных предпринимателей). Пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором такие налогоплательщики перешли на общий режим налогообложения, они не уплачивают. Налогоплательщик (организация, индивидуальный предприниматель) в случае утраты права на применение УСН в отчетном (налоговом) периоде уведомляет налоговый орган о переходе на иной режим налогообложения путем подачи в течение 15 календарных дней по истечении того квартала, в котором он утратил данное право, сообщения об утрате права на применение упрощенной системы налогообложения (рекомендованная форма № 26.2-2). - скачать сообщение об утрате права применения упрощенной системы налогообложения форма 26.2-2 Необходимая при заполнении формы 26.2-1 информация: - узнать код своего налогового органа; - при заполнеии уведомления следуйте инструкциям, приведённым в сносках; - при переходе на УСН в 30 дневный срок после регистрации указывается код 2 признака налогоплательщика; - во всех случаях, кроме подачи уведомления одновременно с документами на государственную регистрацию, ставится печать организации (для ИП использование печати не обязательно); - в поле дата указывается дата подачи уведомления. 3. Распечатываем заполненное уведомление в двух экземплярах. 4. Идем в налоговую инспекцию, взяв с собой паспорт, и подаем оба экземпляра уведомления инспектору в окошко. Получаем с отметкой инспектора 2ой экземпляр уведомления 26.2-1 о переходе на упрощенку.

Декларация УСН для ИП и ООО в 2014-2015 годах. Подробная инструкция по заполнению. Актуальный бланк, образцы заполнения, порядок и сроки.

ИП с сотрудниками вправе уменьшить УСН 6 % на свои фиксированные взносы ИП без сотрудников на УСН 6 % уплатил в январе 2014 года полностью обязательный взнос в размере 20 727,53 руб.. Практические инструкции.

Регистрация ИП : инструкция · Постановка на учет в ПФР, ФСС, ОМС · Закрытие ИП : налога составляет 6 % с доходов от предпринимательской деятельности. Упрощенную систему налогообложения на основе патента может.

Можно ли применять УСН 6 % и УСН 15% одновременно? Как перейти Пошаговая инструкция по заполнению и сдаче уведомления о переходе на УСН. дополнительный плюс для ИП на УСН – освобождение от уплаты НДФЛ.